波动仍在,大势已成。1)逆周期政策驱动投资修复,EPS有望见底回升:计算机行业下游大量与财政支出相关,伴随国家逆周期政策持续落地,计算机板块有望核心受益于宏观回暖。短期而言,从下游政策加大到企业基本面的转好存在客观时间周期,因此波动仍在,但计算机是投资修复领军这一趋势明确。2)B端提效+AI编程有望带动行业利润率提升:北美AI应用共同特征是B端降本,国内计算机行业既可输出B端提效应用,又能较快速应用相关工具提升人效。AI代码作为第一个高准确度AI产品有望快速爆发。计算机行业人员成本占比营业收入约为44%,2023年计算机行业利润率不到3%,乐观计算可以有5倍的提升空间。3)筹码层面,机构持仓仍处低配:2024Q3按证监会行业分类信息传输、软件和信息技术服务业占股票投资市值比4.88%,环比上升0.35pct,较23年初仍处低位;行业超配比例为-0.24%,处于低配状态。

AI应用主打高容错率或高准确率,选择边际变化显著方向。目前来看,模型综合任务准确率仍不够高,落地较快的将是容错率较高的方向(B端Agent或C端APP、各类终端如手机、眼镜、耳机等轻应用)、或细分模型准确率提升较快的方向,选择边际变化显著方向。1)国内大厂AI边际变化显著。2024年11月字节豆包 MAU 近6000万,12月豆包大模型日均 tokens 使用量已超过4万亿。华为方面,鸿蒙将实现“AI+OS深度融合,升级版 AI助理“小艺”将原生AI能力融入操作系统。腾讯、阿里、小米等其他大厂AI布局也进展不断。我们认为互联网大厂在我国AI产业发展中扮演着至关重要角色,应重视互联网大厂AI产业链上相关公司机遇。2)展望2025年,我国特种行业云基础设施建设有望显著加速,下游AI应用如机器狗、无人机等无人作战体系将进一步丰富,特种行业AI爆发确定性高。

25年下半年起AI编程有望带动计算机行业利润端改善,人效提升空间大、卡位优秀、落地迅速的企业有望受益。AI编程将驱动计算机行业进入利润率提升周期,人效提升空间大、行业竞争格局好、应用落地快的企业有望深度受益。1)研发人员占比较高的公司,AI编程对公司整体的人效提升空间较大;研发费用中工资薪酬占公司的营业收入比重大的公司,通过AI编程提效后对公司的利润率有较大的提升空间;2)部分细分领域的计算机公司行业壁垒较高,在AI编程有望进一步巩固其竞争优势;3)执行能力更强、更快落地AI编程的企业有望率先受益。

自动驾驶产业趋势明确,2025年行业预计进一步加速渗透。回顾2024,我们2024年初曾指出自动驾驶真元年临近,从全年维度来看,国内外产业进展也印证了我们的判断。1)海外技术龙头:2024年特斯拉转向端到端技术方案,开启全新技术路径后快速迭代,截至12月已经更新至FSD V13.2。截至2024/10/24,Tesla的车队现在在FSD监督下累计行驶距离已超过20亿英里,其中超过50%是在V12上完成的。综合来看,从数据到ADAS算法迭代的数据飞轮已经形成。2)国内技术龙头:华为、蔚小理等国产龙头车企纷纷进入算力大扩张阶段,体现其跟进自动驾驶产业趋势的决心。2024年已经出现自动驾驶功能影响终端消费趋势,鸿蒙智行2024年上半年累计交付194207辆汽车,登上中国新势力品牌上半年销量第一。

国产化有望成为投资修复领军。1)自主可控战略高度持续加强,更积极的财政货币政策有望带动其快速修复,国产软硬件有望迎来新一轮投资加速周期。2)国产算力有望迎来需求爆发、ASIC化、国产化三重逻辑加持。随着多模态大模型发展,同时主流模型日均Token已达万亿,国内AI应用需求爆发,大厂军备竞赛开启;另外,大厂对ASIC架构的应用加快,而相比NV,ASIC生态更为开放。同时目前国内国产芯片进步迅速,智算中心采用比例不断提升。3)华为与信创共振,目前华为鲲鹏/昇腾已经形成完整软硬件生态体系,广泛应用于行业核心业务场景。而从操作系统底座看,目前鸿蒙已经成为国内第二大智能手机操作系统,开源鸿蒙生态设备已经突破10亿台,未来有望迎来PC等新的终端类型。

其他诸多领域也有望迎来投资修复。1)卫星互联网:2024年我国“千帆星座”与星网GW星座迎来多次组网发射,考虑低轨空间资源有限,预计2025年将进入常态化组网阶段,有望提振卫星产业链需求;2)医疗信息化:当前下游订单呈现企稳态势,千万级大单频出,伴随医疗信息化政策持续推进,有望带来持续景气提升;3)教育信息化:2024年,《教育领域重大设备更新实施方案》发布,支持教育领域设备更新,有利于促进学校capex支出提升。4)信息安全:信息安全战略高度不断强化,长期确定性较强。目前,行业市场集中度和竞争格局正在缓慢改善,有望在宏观刺激下完成整体复苏。5)IT基建:2024年万亿国债计划发布,特别国债与专项资金支持可对设备更新Capex提供支持,下游IT基础设施相关企业有望获得资金来源。

ETF大时代与并购重组贯穿资本市场线。1)对标美股ETF规模占比,截至2024年6月底,美国权益ETF规模占市场比重为12.4%,中国该数值约2.2%,国内ETF市场长期具备超五倍空间。ETF基金具备低费用、透明性、分散风险等特点,天然对散户群体友好,特别是对于新开证券户,科创板和创业板ETF作为首选。2024年9月24日以来,国内股票ETF规模大幅增长,股票ETF整体规模增幅达到50.8%,中证1000ETF增长达190.8%,ETF大时代来临。2)9月24日,“并购六条”出台深化并购重组市场改革;与此同时,上海、深圳、无锡等各地也出台相关配套政策。复盘2014年-2015年并购潮,2014年国务院发布的《关于进一步优化企业兼并重组市场环境的意见》提出要减少企业兼并重组相关行政审批,2015年是上市公司发生并购最频繁的年度,当年67%的上市公司发生了并购行为。截止至12月19日,A股共披露106单重大资产重组,“并购六条”出台以来重大资产重组占比45.28%。政策在并购重组放宽,助力公司布局新兴产业,有望贯穿资本市场主线。

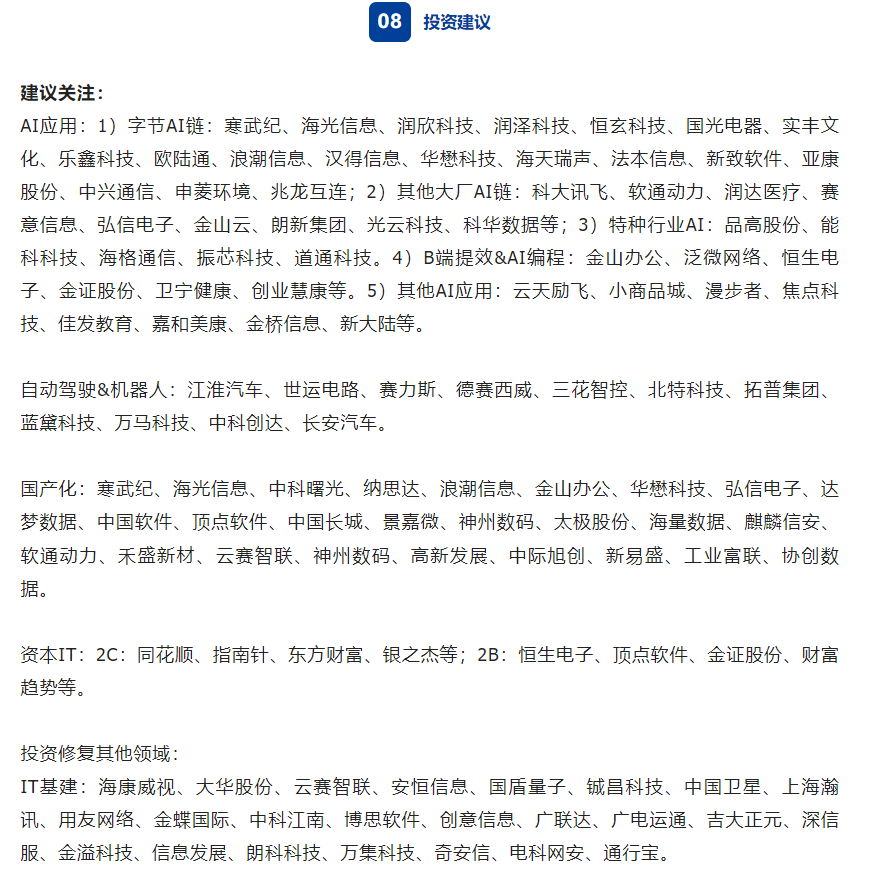

投资建议:见正文末。

风险提示:技术迭代不及预期、经济下行超预期、行业竞争加剧、数据滞后性风险。

从计算机产业视角看,我们认为AI+大国产化是25年计算机行业的核心产业逻辑,AI已从各个维度影响大家的工作和生活,我们预计25年将迎来AI应用的爆发期,算力和应用侧持续带来投资机会。同时,中美科技竞争到了关键突破期,纯血鸿蒙问世,全球第三大OS已进入全面推广期,英伟达股价历史新高,相比之下25年国产算力也将迎来重要的突破期。

•流动性溢价带来板块估值水位提升

9.24以来市场流动性逆转,从计算机历史行情看,流动性充裕时往往板块估值弹性较大,我们认为25年在流动性较为充裕的情况下,计算机板块还有较大的估值提升空间,未来2-3年产业成长空间大的细分领域估值空间相对较大。

•新兴行业继续加速:低空,数据要素,跨境支付,信创

从新兴产业增量看,我们认为25年有几个重点需要关注的:低空,数据要素、跨境支付、信创。低空经济和数据要素24年是政策加码之年,25年有望迎来产业从0到1的落地突破。随着人民币在国际结算体系的占比提升,跨境支付25年也有望迎来加速。

受益标的:NV相关产业链:(工业富联、麦格米特),华为相关产业链:(恒为科技、华丰科技、泰嘉股份、云从科技、神州数码);鸿蒙相关产业链:(润和软件、软通动力、智微智能);AI及应用:(润达医疗、科大讯飞、金山办公、普元信息、拓尔思、万兴科技);算力:(寒武纪、网宿科技、海光信息、中科曙光、浪潮信息、首都在线、拓维信息 );低空:(新晨科技、莱斯信息);数据要素:(太极股份、深桑达、易华录、久远银海);信创:(达梦数据、中国长城、中国软件、海量数据);跨境支付:(新国都、新大陆、小商品城、华峰超纤)

风险提示:1)政策落地不及预期;2)AI产品下游需求不及预期;3)核心技术水平升级不及预期;4)全球经济发展的不确定性。

本文作者正在直播

本文作者正在直播 1035人观看

1035人观看财道社区风险提示

尊敬的证券投资者:

欢迎您来到和讯信息科技有限公司[911100006337057486] “财道”投资社区,我公司郑重提示您:我公司投顾服务在本平台以自营及合作产品形式上架展示,我们竭力提供可靠的服务,惟不保证绝对无误。

其中所有免费浏览内容由投顾服务人员或团队发布(包含但不仅限于和讯自有投顾人员),均仅代表其对市场所持观点,所载内容、数据仅供参考,参阅文字交流信息、资料及图表的人士,应考虑投资市场风险性。投资者依据本平台提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与公司无关。不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的文字信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

当您需付费订阅投顾服务时,需签署风险揭示书,需了解证券投资顾问业务是证券投资咨询业务的一种基本形式,指证券公司接受客户委托,按照约定,向客户提供涉及证券及证券相关产品的投资建议服务,辅助客户作出投资决策,并直接或者间接获取经济利益的经营活动。投资建议服务内容包括投资品种的选择、投资组合产品以及理财规划建议等。

在浏览平台产品服务的过程当中,请仔细阅读以下风险提示说明,以免带给您不必要的损失。股市有风险,入市需谨慎。

1、财道社区内服务人员包含但不仅限于和讯自有投顾人员,其免费发布的盘面消息解读、操作分析、理论知识,仅代表其建议,供您参考、学习,并不能作为您实盘操作的依据,也不构成任何股票、基金等金融产品的购买邀约,否则风险自负;

2、服务人员发布的政策、经济新闻都源自公开市场信息,决不存在欺骗、误导用户现象,希望用户实时监督,如有发现,及时与我们取得联系,我们将全力维护您的合法权益;

3、服务人员发布的原创性文章,请您尊重知识产权,未经书面授权转载,平台保留最终诉诸法律、追偿损失的权利;

4、为了保障您的权益,本平台不允许私下接受服务人员的服务(以电话、微信、QQ等形式相互联系),如违反以上规则让您蒙受损失,平台不承担任何责任。若您发现服务人员相关情形,可及时与我公司联系进行举报;

5、平台服务人员均已承诺,不提供违规荐股、代客理财或非平台咨询等非法业务,请您对自己的各类账号密码严格保密,勿交于他人管理,如出现类似行为,属于个人违规行为,与本平台无关,请您谨防受骗,我公司接受相关举报;

6、如遇不可抗力、不可预测风险,例如设备故障、网络故障等引起的不可抗拒原因导致服务问题及引起的损失,由您自行承担,平台不予负责;

7、平台举报电话:010-85697400(服务时间:工作日9:00—18:00)