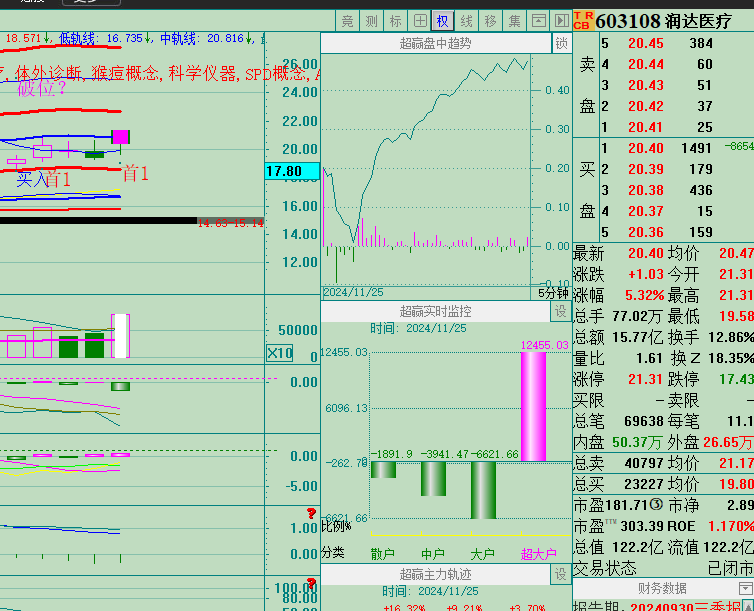

下午直接抵抗。盘面上,固态电池、赛马概念、低辐射玻璃板块涨幅居前,贵金属、机场航运、华为手机板块跌幅居前。个股涨多跌少,上涨个股超3700只。固态电池板块午后掀涨停潮,灵鸽.科技、殷图.网联、双双30cm涨停,领湃.科技、盟固.利20cm涨停;力王上涨10%,道氏.技术上涨6.8%人形机的柯力.传感再度涨停板,禾川.科技上涨9.65%...核聚变板块调整,但永鼎.股份、弘讯.科技、涨停板;安泰.科技开板;

下午直接抵抗。盘面上,固态电池、赛马概念、低辐射玻璃板块涨幅居前,贵金属、机场航运、华为手机板块跌幅居前。个股涨多跌少,上涨个股超3700只。固态电池板块午后掀涨停潮,灵鸽.科技、殷图.网联、双双30cm涨停,领湃.科技、盟固.利20cm涨停;力王上涨10%,道氏.技术上涨6.8%人形机的柯力.传感再度涨停板,禾川.科技上涨9.65%...核聚变板块调整,但永鼎.股份、弘讯.科技、涨停板;安泰.科技开板;

【给国芯科技一点时间】

{ HiYanBin yanbintalk 2024-03-24 19:50 广东}

国芯的投关团队比较敬业勤奋,23年接待投资机构调研超过1700家。尽管参加调研的机构很多,但调研后看好公司并转化为实际买入股票的比例很低。很少听说哪个买卖方看好国芯。现在多数人的印象是,公司投入多、产出少,对未来偏乐观,给的预期经常miss。根本原因是,公司2块潜力新业务均未进入收获期。

公司18年-22年均保持盈利,且营收和净利润每年均实现正增长,23年首次出现营收下滑和业绩亏损。23年业绩亏损的主要来源,一是有2个芯片定制服务项目未能按预期实现交付,使得23年芯片定制服务收入同比基本持平。延迟交付属于一次性因素,会陆续体现在24Q1-24Q2的营收。二是公司在上市后保持高强度的研发投入,加大对汽车电子芯片和RAID控制芯片/板卡的研发投入和市场团队建设,22年-23年研发费用分别同比增长92.29%、85.36%,研发人员数量增长1倍左右。

公司汽车电子芯片和RAID控制芯片/板卡的特点是填补国产空白,助力中国科技自立自强,具有重要的战略意义。但商业价值的具体兑现有个过程,因为产品从研发推出到实现批量销售的周期较长,表现为研发投入前置,营收和净利润后置,因此会出现阶段性的年度亏损。比如,公司14年推出2002BC芯片,18年搭载2002BC芯片的国产乘用车成功下线;15年启动2003PT芯片的研发,19年在柴油重型发动机中获得实际应用;18年10月开始设计研发RAID控制芯片,23年5月第一代产品改进量产版3316内测成功,23年12月推出RAID卡解决方案8116,24Q1实现小批量销售。这点可以类比创新药企业的研发管线去理解。

虽然公司管理层表示,今年研发人员数量增幅会显著小于23年,管理层对盈利很看重,会努力确保实现盈利。但我觉得24年实现盈利的挑战还是很大的。对我这种外部人士来说,目前暂未观察到公司控制成本费用的各项具体措施,如果公司的研发费用率依然维持30%+,销售费用率+管理费用率达到20%左右,那么综合毛利率需要修复到50%+,营业毛利才能覆盖各项期间费用。因此,在悲观假设下,公司24年可能依然无法实现盈利。

当然,公司利润端的弹性确实比较大,也不排除盈利时点可能提前至24年,主要取决于定制芯片量产服务的收入及毛利率、汽车电子芯片和RAID控制芯片/板卡业务的放量速度、研发费用等关键变量如何演绎。

目前国内车规级MCU市场由6家欧美日厂商寡头垄断,国产化率不足5%,尤其是中高端车规级MCU基本依赖进口芯片。伴随中美关系的不确定性、国家产业政策的大力扶持和国内自主品牌汽车厂商的崛起,国产汽车MCU厂商的市场份额提升是大势所趋。在国产汽车MCU厂商的产品线补齐、产品性能追赶、成本优势和整车厂保障供应链安全的驱动下,最终国产化率有望提升到50%+。未来的行业竞争格局可能是3-6家海外厂商+3-5家国产厂商。

如果不是20H2开始的汽车芯片缺芯潮带来契机,国产汽车MCU厂商很难切入国内整车厂的供应链。整车厂和Tier 1模组厂缺少动力引进新供应商,重新做测试的成本高、风险大。在国产替代的机遇窗口期内率先实现大规模量产装车的车规级MCU厂商会建立先发优势,可以与整车厂和Tier 1模组厂深度绑定,并不断迭代产品拉开与其他国产竞争对手的差距,这个阶段的营收比净利润更重要。

往中高端芯片走、率先卡位且产品线布局较全的公司才有未来。相比其他国产对手,国芯的优势在于,研发布局最早,技术积累时间最长,率先在14年推出车规级MCU产品,至少领先其他厂商4年时间。目前公司的产品线布局最完整(可以降低整车厂的供应链管理难度),涉及动力总成控制芯片、域控制芯片、新能源电池管理芯片、主动降噪专用DSP芯片、安全气囊点火驱动专用芯片、线控底盘芯片、辅助驾驶芯片和智能传感芯片等相对高技术壁垒产品线,3007PT、3008PT和1600B实现规模量产应用的意义重大。

RAID控制卡的产品性能和运行稳定性很重要,成本占比也不高,服务器厂商通常不愿意冒险尝试新事物,除非终端客户明确提出要配置。目前国芯的RAID控制卡比较难直接切入商用市场,可行的路径是以信创服务器为突破口,在产品使用过程中反复迭代,等产品打磨成熟后再主打产品性价比往商用服务器市场推广。但对第二代产品4516的放量节奏可以降低一些预期,未必会那么顺利。

公司未来的核心看点是中高端汽车电子芯片和RAID控制芯片/板卡的国产替代,市场估值定价的核心矛盾是公司汽车电子芯片出货量和收入的放量节奏。我预计公司汽车电子和RAID业务24年营收占比达到15%-20%,25-26年继续提升到30%+,使整体营收结构发生较大的变化。如果公司汽车电子业务顺利率先卡位,且整体业绩拐点确立,市场会开始演绎上述逻辑,并且逐步往200亿、甚至250-300亿市值去走。但股价实现三年三倍的前提是,中长期发展前景预期+短期业绩兑现。

公司23年6月底在手订单5.43亿,23H2仅确认收入2.08亿。预计这些订单会延迟到24H1交付确认收入,假设24H1实现营收3.35-4亿,全年营收达到7-8亿,对应24年PS为10-11倍。如果中报营收大幅增长且实现盈利,在手订单环比增长、达到6.5亿+,且研发费用率大幅下降时,将迎来一波股价上涨。反之,24年中报业绩再次miss,则股价可能回调到15.59元前低附近。国芯短期业绩释放和股价运行节奏不好把握,还是要给公司一点时间。

本文仅记录个人想法,不代表任何投资建议。文中的分析涉及假设和预测,带有不确定性。投资有风险,请独立思考和判断。

交流不是推荐买卖需自付。

公司有风险入市需谨慎。

财道社区风险提示

尊敬的证券投资者:

欢迎您来到和讯信息科技有限公司[911100006337057486] “财道”投资社区,我公司郑重提示您:我公司投顾服务在本平台以自营及合作产品形式上架展示,我们竭力提供可靠的服务,惟不保证绝对无误。

其中所有免费浏览内容由投顾服务人员或团队发布(包含但不仅限于和讯自有投顾人员),均仅代表其对市场所持观点,所载内容、数据仅供参考,参阅文字交流信息、资料及图表的人士,应考虑投资市场风险性。投资者依据本平台提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与公司无关。不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的文字信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

当您需付费订阅投顾服务时,需签署风险揭示书,需了解证券投资顾问业务是证券投资咨询业务的一种基本形式,指证券公司接受客户委托,按照约定,向客户提供涉及证券及证券相关产品的投资建议服务,辅助客户作出投资决策,并直接或者间接获取经济利益的经营活动。投资建议服务内容包括投资品种的选择、投资组合产品以及理财规划建议等。

在浏览平台产品服务的过程当中,请仔细阅读以下风险提示说明,以免带给您不必要的损失。股市有风险,入市需谨慎。

1、财道社区内服务人员包含但不仅限于和讯自有投顾人员,其免费发布的盘面消息解读、操作分析、理论知识,仅代表其建议,供您参考、学习,并不能作为您实盘操作的依据,也不构成任何股票、基金等金融产品的购买邀约,否则风险自负;

2、服务人员发布的政策、经济新闻都源自公开市场信息,决不存在欺骗、误导用户现象,希望用户实时监督,如有发现,及时与我们取得联系,我们将全力维护您的合法权益;

3、服务人员发布的原创性文章,请您尊重知识产权,未经书面授权转载,平台保留最终诉诸法律、追偿损失的权利;

4、为了保障您的权益,本平台不允许私下接受服务人员的服务(以电话、微信、QQ等形式相互联系),如违反以上规则让您蒙受损失,平台不承担任何责任。若您发现服务人员相关情形,可及时与我公司联系进行举报;

5、平台服务人员均已承诺,不提供违规荐股、代客理财或非平台咨询等非法业务,请您对自己的各类账号密码严格保密,勿交于他人管理,如出现类似行为,属于个人违规行为,与本平台无关,请您谨防受骗,我公司接受相关举报;

6、如遇不可抗力、不可预测风险,例如设备故障、网络故障等引起的不可抗拒原因导致服务问题及引起的损失,由您自行承担,平台不予负责;

7、平台举报电话:010-85697400(服务时间:工作日9:00—18:00)